Passez dès maintenant à la facture électronique !

📅 Anticipez la réforme de la facture électronique avant septembre 2026 et simplifiez votre gestion comptable dès aujourd'hui !

Dès le 1er septembre 2026, toutes les entreprises françaises assujetties à la TVA devront recevoir leurs factures au format électronique. Cette réforme s’étendra progressivement à l’émission obligatoire de factures électroniques d’ici 2027. Pour être valide, cette facture électronique doit répondre aux conditions légales et en vigueur. Celle-ci doit donc être normalisée en intégrant des données structurées comme les détails de la commande, le prix, les taxes, les coordonnées du client …Elle doit également respecter les mentions obligatoires d’une facture papier comme l’apparition de la date, du numéro de facture, du numéro et taux de TVA, du montant HT et TTC …

Quels avantages pour votre entreprise ?

✔️ Moins de paperasse, plus d’efficacité

✔️ Réduction des coûts d’impression et d’archivage

✔️ Automatisation & sécurisation des flux financiers

✔️ Meilleur suivi et conformité avec la législation

Transformez la réforme en opportunité !

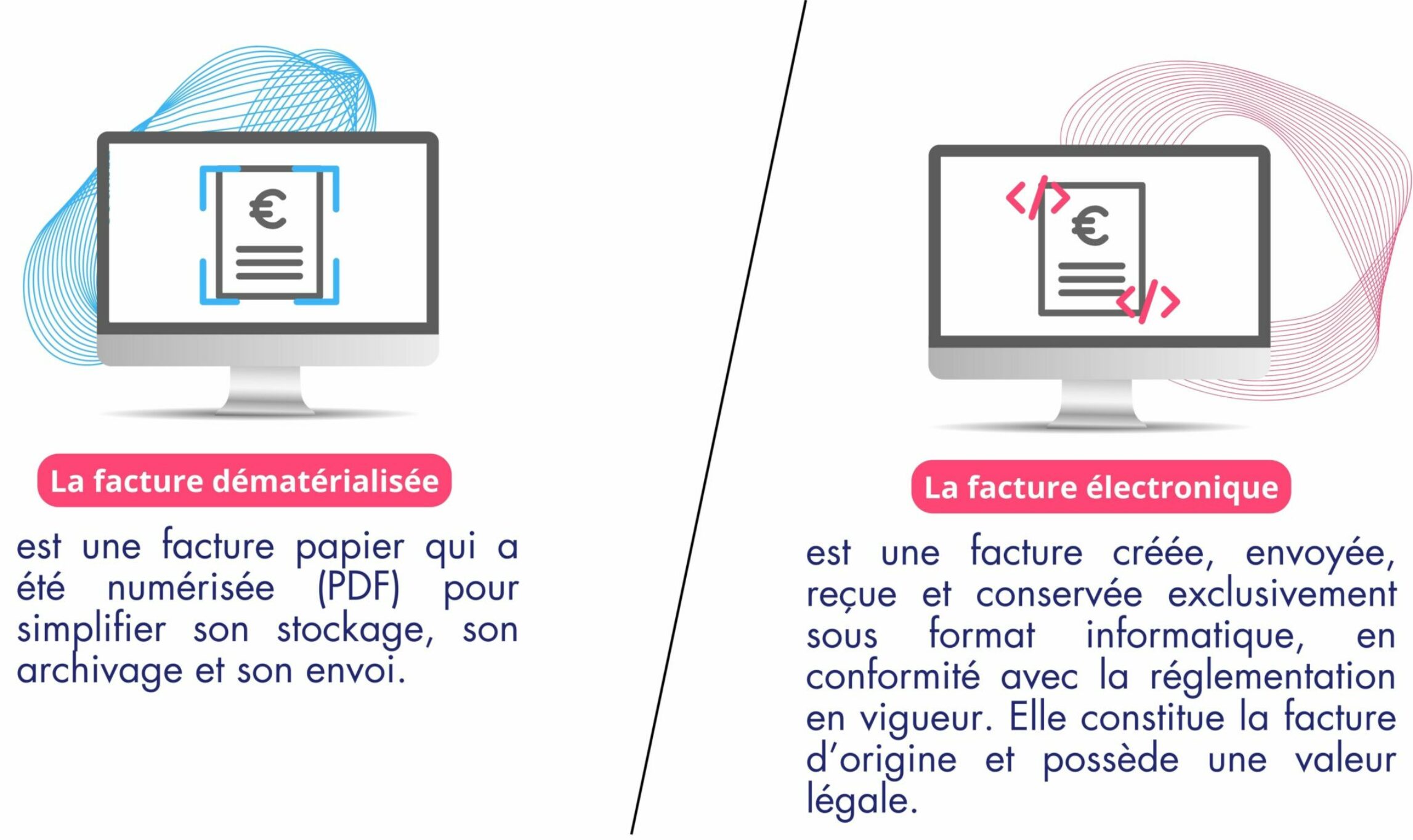

Facture dématérialisée VS facture électronique : quelles différences ?

Il est essentiel de bien différencier la facture dématérialisée et la facture électronique, deux notions souvent confondues.

Quels sont les objectifs de la réforme ?

- Amélioration de la détection de la fraude à la TVA par le croisement des données

- Accès en temps réel à une meilleure compréhension de l'activité des entreprises

- Modernisation de la gestion et du suivi de la chaîne de facturation pour une efficacité accrue

- Simplification des déclarations de TVA grâce au pré-remplissage

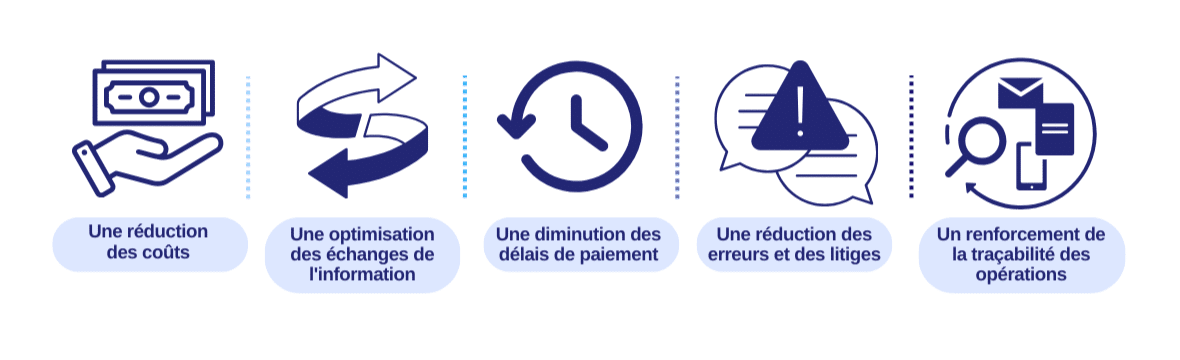

- Renforcement de la compétitivité des entreprises par la réduction de la charge administrative, des coûts de traitement et des délais de paiement.

Les entreprises et la nouvelle reforme

Dès le 1er Septembre 2026, la reforme de la facture électronique mise en place par l'État aura pour objectif de rendre la dématérialisation des factures obligatoire pour toutes les entreprises du secteur privé établies en France et assujetties à la TVA.

Toutes les sociétés devront donc sauter le pas. Ces obligations légales s’appliqueront de façon progressive, de 2026 à 2027, en fonction de la taille et du secteur d’activité des entreprises.

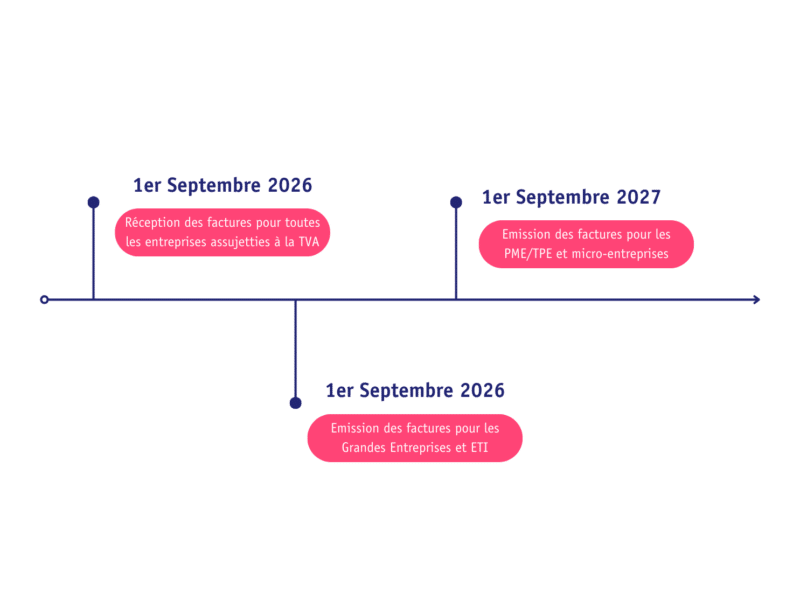

Voici les dates importantes à retenir :

✅ 1er septembre 2026 :

- Réception obligatoire pour toutes les entreprises

- Émission obligatoire pour les grandes entreprises & ETI

✅ 1er septembre 2027 :

- Émission obligatoire pour TPE & PME

La durée légale de l’archivage

La durée de conservation des factures varie en fonction de leur nature et des obligations légales. En France, les entreprises doivent respecter des délais spécifiques pour l’archivage de leurs documents comptables et fiscaux.

Quelle est la durée de conservation des factures en entreprise :

- Factures clients et fournisseurs : 10 ans de conservation (article L123-22 du Code de commerce)

- Factures liées à la TVA : 6 ans de conservation (article L102 B du Livre des procédures fiscales)

Factures électroniques : Doivent être conservées dans leur format original pendant au moins 3 ans, avant un éventuel archivage sous un autre format pour le reste de la durée légale.

De plus, les factures doivent impérativement être stockées sur le territoire français ou dans un état de l’Union Européenne à condition que l’administration fiscal ait un accès immédiat aux différents documents.

Dématérialisation des factures : ce qui change concrètement à partir de 2026

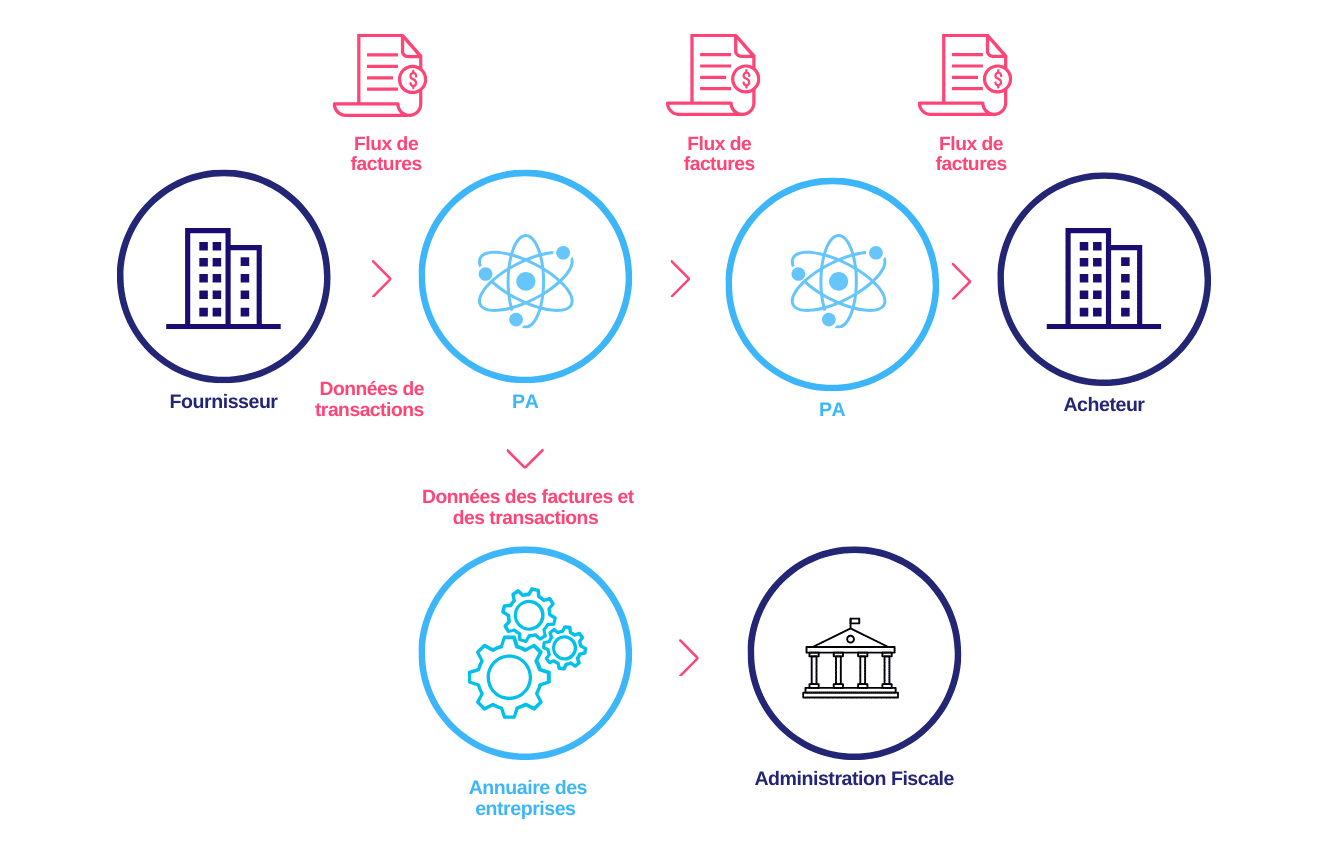

Dès 2026, les entreprises ne pourront plus s’envoyer directement des factures entre elles. Toutes devront passer par une Plateforme agréée (PA) agréée par l’État.

Ce que cela change concrètement :

🚫 Formats non structurés interdits (JPEG, PDF simple)

✅ Transmission via PA obligatoire

✅ Archivage sécurisé et traçabilité garantie

Reproland vous accompagne pour assurer une transition fluide et conforme !

La plateforme agréee (PA)

Il s’agit d’un prestataire de services ayant diverses missions :

Émettre, transmettre et réceptionner la facture sous format électronique du fournisseur.

Extraire certaines données de la facture électronique pour les transmettre à l’administration fiscale comme le montant HT, le taux de TVA, l’identification du client…

Transmettre les données de paiement pour l’ensemble des opérations et réceptionner : le e-reporting.

Le PA devra être davantage utilisé par les entreprises ayant des taux de TVA changeant, une dimension à l’international ou pour les entreprises travaillant avec des produits comme l’alcool.

Le PPF : Le portail public de facturation

L’annuaire central des entreprises. L’entreprise récepteur se doit d’être dans l’annuaire central pour assurer la bonne transmission et la bonne réception des factures électroniques. Celui-ci est alimenté par le SIREN et par la DGFIP. Si l’entreprise récepteur n’est pas dans l’annuaire central dans ce cas, celle-ci ne sera pas assurée de recevoir les factures électroniques.

Les différents types de factures

Factur-X : le format hybride

Factur-X est un format mixte de facturation électronique qui répond à la norme européenne EN 16 931 et aux standards du Forum National de la Facture Électronique (FNFE). Elle contient plusieurs formats de fichiers ( 1 PDF et 1 XLM) pour être lisible et exploitable par tous les utilisateurs et les logiciels comptables.

CII (Cross Industry Invoice)

Le CII est un standard ouvert basé sur XML conçu pour structurer les échanges de facturation entre entreprises et administrations. Il a été développé par le Centre des Nations Unies, avec la participation d’organisations professionnelles, et est homologué par l'administration fiscale française.

UBL (Universal Business Language)

L’UBL (Universal Business Language) est également un standard XML ouvert destiné aux échanges de données électroniques entre entreprises et administrations. Il est reconnu comme un référentiel commun permettant une interopérabilité maximale.

La facture électronique : des avantages considérables pour votre entreprise

Anticipez la reforme de la facture avec REPROLAND

Vous vous demandez comment il sera possible de générer les factures et d’adopter la facture électronique ?

Pour cela nous vous proposons notre logiciel de facture Électronique : la GED

La Gestion Électronique des Documents (GED) est une solution indispensable pour la dématérialisation et l'optimisation du traitement de vos factures. Ce logiciel permet l’archivage, la gestion et l’automatisation du traitement sous format numérique, réduisant ainsi le recours au papier et améliorant la productivité.

Avec une GED, vous pouvez dès maintenant dématérialiser vos factures fournisseurs, sans attendre l’obligation légale de la facture électronique. Grâce à cette solution, il est possible de convertir facilement une facture classique en facture électronique, facilitant ainsi son intégration dans les systèmes comptables et fiscaux.

Pourquoi adopter une GED pour vos factures électroniques ?

Avec notre GED et en tant que Plateforme de Dématérialisation Partenaire (PDP), nous vous accompagnons dans la digitalisation et la mise en conformité de vos factures avec:

✅ Des workflows automatisés pour un traitement rapide

✅ Un contrôle rigoureux des erreurs avec une validation automatique des données

✅ Des paiements accélérés et une réduction des impayés

✅ Un archivage sécurisé garantissant conformité et traçabilité

✅ Une connexion fluide avec vos logiciels comptables pour une gestion simplifiée

💡 Passez à la GED et digitalisez vos factures fournisseurs dès aujourd’hui !

Mentions légales - Politique de confidentialité - © 2021 reproland. Tous les droits sont réservés.